고금리 특판 적금

재테크 시작하고 1~2년은 예적금에 푹 빠져있었다. 특히 고금리 특판 상품들!

은행에서 경쟁적으로 고금리 상품들을 출시하면, 여력이 되는한 빼먹지 않고 가입했다. 월 납부 금액이 15~30만원 정도로 제한적이긴 하지만, 여러 개를 가입해서 꽤 큰 금액을 고금리 적금에 저축할 수 있었다.

아래 표는 얼마 전까지의 적금 납부 현황이다. 고금리 적금을 찾아 헤맨 하이에나답게, 최대 11.3%의 금리까지 보기만해도 뿌듯한 적금 표다.

지금은 꽤 많은 적금이 쏠쏠한 이자와 함께 만기를 맞이했다.

고금리 적금을 가입할 때는 무조건 최대 금액, 최장 기간으로 가입한다.

요즘같은 저금리 시대에는,언제 또 고금리 상품이 나올지 모르기 때문에, 이자를 가능한 한 많이 타기 위함이다. 대학생 때만 하더라도 4%짜리 입출금 통장이 흔했는데... 이제 4%짜리 적금도 고금리라고 하는 마당이 되었다. 그래서 2~3년 가입이 가능한 적금이 나오면 무조건 최장 기간으로, 3년짜리도 주저않고 가입해두는 편이다.

고금리 특판 정보는 어떻게 얻는지!?

이런 특판 상품에 대한 정보는 재테크 커뮤니티를 활용하면 쉽게 알 수 있다.

1) 네이버 카페 <월급쟁이 재테크 연구>

월재연 카페를 자주 활용하는데, 모든 글을 다 볼 필요는 없고 인기글 위주로 스캔하면 그 때 가장 핫한 특판 상품 정보를 볼 수 있다! 회원들이 가입한 예적금 정보를 공유해주기 때문에, 보고 좋은 상품이 있으면 가입하면 된다.

캡처해올 때는 키위적금이 핫했다 *.*

2) 재테크 블로그 구독

나같이 재테크를 주제로 블로그 하는 분들이 많은데, 이분들을 구독해놓고 보다보면 저절로 특판 정보를 알게 된다. 홍익인간 정신을 가진 블로거들께 감사드린다...♡

제2금융권 활용하기

1) 조합원 가입으로 비과세 혜택 누리기

제2금융권이라 하면, 우리 곁에서 흔히 볼 수 있는 새마을금고, 농협, 신협, 수협을 말한다. 이들 제2금융권 은행에 조합원으로 가입하면 총 3000만원의 한도로 비과세 상품에 가입할 수 있다.

원래 예적금 이자에 대해서는 이자소득세 14% + 농특세 1.4% = 총 15.4% 세금을 떼어가는데,

비과세로 가입하면 이자소득세 14% 면제되고 농특세 1.4%만 부과된다.

3%짜리 예금에 가입할 때를 예를 들어보자.

- 일반과세 상품은 세후 금리가 3 * (100-15.4)% = 2.538% 인 반면,

- 비과세 상품은 세후 금리가 3 * (100 - 1.4)% = 2.958% 가 된다.

같은 상품인데도 이자비율에 따라 0.4%가 차이가 난다. 1000만원이면 4만원의 이자를 더 받을 수 있다는 뜻이다.

비과세 혜택을 무한정 받을 수 있는 건 아니고, 총 3000만원의 한도로 받을 수 있다. 한 은행에서 3000만원은 아니고, 모든 제2금융권 은행을 합쳐서 3000만원이다. 새마을금고에서 1000만원을 비과세로 가입했다면, 신협에서는 남은 한도인 2000만원까지만 가입할 수 있다.

그러므로 비과세 혜택을 가장 많이 받기 위해서는, 가장 높은 이자를 받는 상품을 비과세로 가입하는 것이 좋다.

같은 금리, 같은 금액이라면 예금이 적금보다 이자율이 높으니까 예금 위주로 비과세 가입을 하는 게 일반적으로 유리하다. 가입 전에 잘 따져봐야 함!

안타깝게도 제2금융권 비과세 혜택은 올해 종료가 된다. 이변이 없다면 내년 2021년에는 5%, 2022년에는 9%의 분리과세가 적용될 예정이라고 한다. 종료 전에 3000만원 채워서 가장 높은 금리로 묶어두자고요!!

2) 어플 활용하기

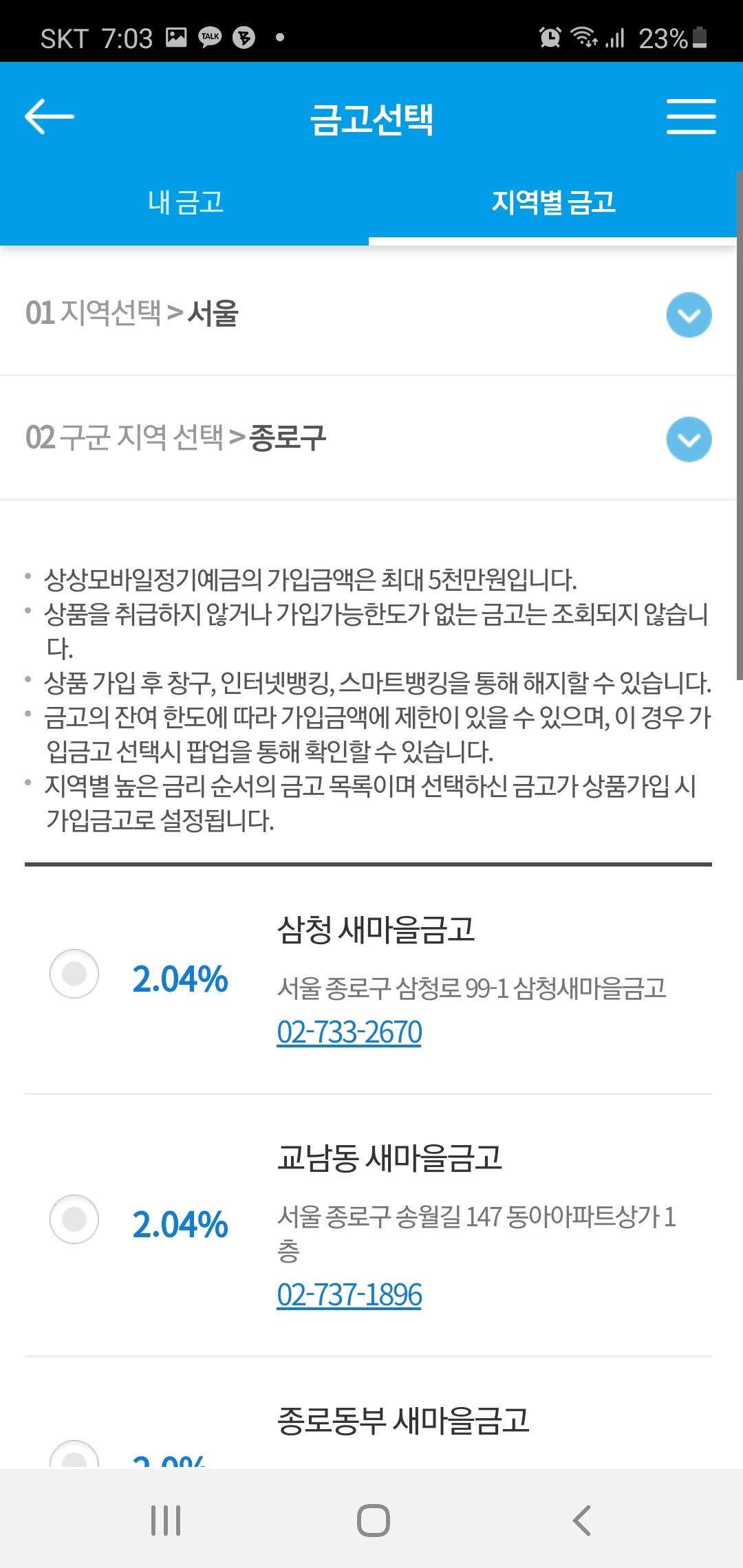

새마을금고 MG상상뱅크 어플이나 신협 ON뱅크 어플을 활용하면, 전국에 있는 새마을금고/신협 지점의 상품에 가입할 수 있다.

이들 은행은 지점마다 금리가 다르기 때문에, 우리동네보다 다른 지역에 고금리 상품이 있을 수 있는데, 직접 갈 필요 없이 어플로 다 가입이 가능하다는 뜻이다.

우리 동네 새마을금고의 정기예금 금리는 1.4%이지만 (ㅠㅠ) 종로 새마을금고에는 2.04%의 정기예금이 있다!

* 주의할 점!

새마을금고/신협의 경우, 거주 또는 생업을 하는 지역이 아닌 곳에서 가입하면 출자금 통장 개설이 되지 않는다.

앞서 살펴보았던 비과세 혜택은 출자금 통장이 있어야만 주어지는 혜택이기 때문에, 비과세 혜택이 더 큰지, 고금리 혜택이 더 큰지 따져보고 가입해야 한다.

위에 사례로 든 정기예금의 경우,

- 조합원 가입이 되어있는 동네 새마을 금고에서 비과세로 가입할 경우 세후 이자 : 1.4 * (100-1.4)% = 1.38% 인데,

- 종로 지점에서 일반과세로 가입할 경우 세후 이자 : 2.04 * (100-15.4)% = 1.72%로 종로점이 0.34%나 더 유리하다

조금만 손품을 팔면, 똑같이 저축을 해도 몇 푼이라도 더 이자를 받을 수 있다.

손품파는 수고 대비 이자가 하찮게 느껴질 수 있지만, 이 모든 것도 한 번만 알아두면 다음부터는 체득이 되어 몇 번 슉슉 훝어보고 가장 높은 금리를 쉽게 찾을 수 있게 된다.

또 좋은 점은, 푼돈도 소중하게 느껴진다는 점.

적금 열심히 들어서 이자 2~3만원 받으면, 돈 만 원 버는 게 이렇게 힘들구나 하면서 쓸데없는 소비를 안하게 된다.

예적금 많이 합시다!

<사회초년생 1억모으기> 시리즈 이어보기

'곱하기 : 투자 > 예적금 CMA RP' 카테고리의 다른 글

| 사회초년생 1억모으기 #7. 정기적금 선납이연 (0) | 2020.07.21 |

|---|---|

| 사회 초년생 1억 모으기 #6. 자유적금은 언제 납입해야 가장 좋을까? (4) | 2020.07.20 |

| 신협 정기예금 만기 : 200만원, 2.56%, 이자 월지급식 (2) | 2020.07.11 |

| 사이다뱅크 자유적금 만기 (연10%, 10만원) (1) | 2020.07.08 |

| 사이다뱅크 인맥적금 가입 (0) | 2019.10.15 |

댓글