보험에 관심이 생겼다. 보험은 재테크의 수단이라기보다는, 내가 살아가면서 발생할 지도 모르는 질병/사고를 대비해 리스크를 관리하는 목적으로 보는 것이 바람직하다. 재테크를 열심히 하다가도 질병/사고에 대비가 되어있지 않으면 이때까지 열심히 모으고 불려온 돈이 한번에 나갈 수도 있기 때문이다.

가입에 앞서 부모님이 가입해둔 내역을 조회해보았다. 한국신용정보원 '내보험 다보여'를 통해 보험 내역을 간편하게 확인할 수 있다.

내보험다보여 조회 전 필요한 것

- Internet Explorer 9 버전 이상의 PC환경

- 본인 인증을 위한 공인인증서 또는 핸드폰 인증

http://www.credit4u.or.kr/total_intro.jsp

'내보험 다보여'를 검색하면 위 홈페이지 주소가 뜬다. 본인인증을 거치고 회원가입을 하면 된다.

다음과 같은 화면이 뜨는데, 오른쪽 '내보험 다보여'를 클릭한다.

내보험다보여에 대한 안내사항

내보험다보여는 정액형, 실손형 인보험에 대하여, 조회자 본인이 계약 당사자인 계약자 또는 피보험자인 경우 계약정보를 조회할 수 있으며, 조회자 본인이 보험금 청구권자인 보험수익자 또는 계약자인 경우 지급 정보를 조회하실 수 있습니다.

참고

인보험 人保險 : 사람의 생명이나 신체에 생기는 손해에 대하여 보험금을 지급할 것을 약속하는 보험

인(人)보험과 물(物)보험

이것은 보험의 목적이 사람인가 물건인가에 따른 분류이다. 사람에 관하여 발생하는 사고에 대한 보험은 인보험이고, 물건 기타의 재산에 관하여 발생하는 사고에 대한 보험은 물보험이다. 사람과 물건의 양쪽을 다같이 보험의 목적물로 하는 보험도 있고, 또 희망이익(希望利益) 등을 목적으로 하는 보험도 있으므로 인보험 ·물보험(재산보험)의 분류는 모든 보험을 양분한 것이라고 할 수 없다.

인보험과 손해보험

보험사고가 사람의 생명 ·신체의 사고에 관하여 발생한 경우의 보험을 인보험이라 하고, 재산상의 이익에 관한 것을 손해보험이라 한다. 이 분류방법은 한국상법이 채용하고 있는 것인데, 분류의 표준이 서로 다르기 때문에 합리적인 분류라고 할 수 없다. 상법상 인보험으로 취급하고 있는 상해보험은 물론, 질병보험 ·징병보험 ·혼인보험 등과 같이 어느 쪽에도 속하지 않는 것이 있기 때문이다.

내보험다보여에서 조회되는 정보는 신용정보주체로부터 신용정보집중기관 등 제3자에 제공동의한 정보(생명보험사 및 손해보험사 : '06. 6월 이후 정보, 공제 및 체신관서 : '09년 10월 이후 정보)에 한해 조회 (단, 실손형 인보험 관련 계약정보는 계약상태가 정상 및 실효이며 조회일이 보장기간 내에 해당되는 정보만 조회)하실 수 있으며, 조회내역 관련 세부정보 등 추가 문의사항이 있으신 경우 본인과 관련된 보험회사에 직접 문의하시기 바랍니다.

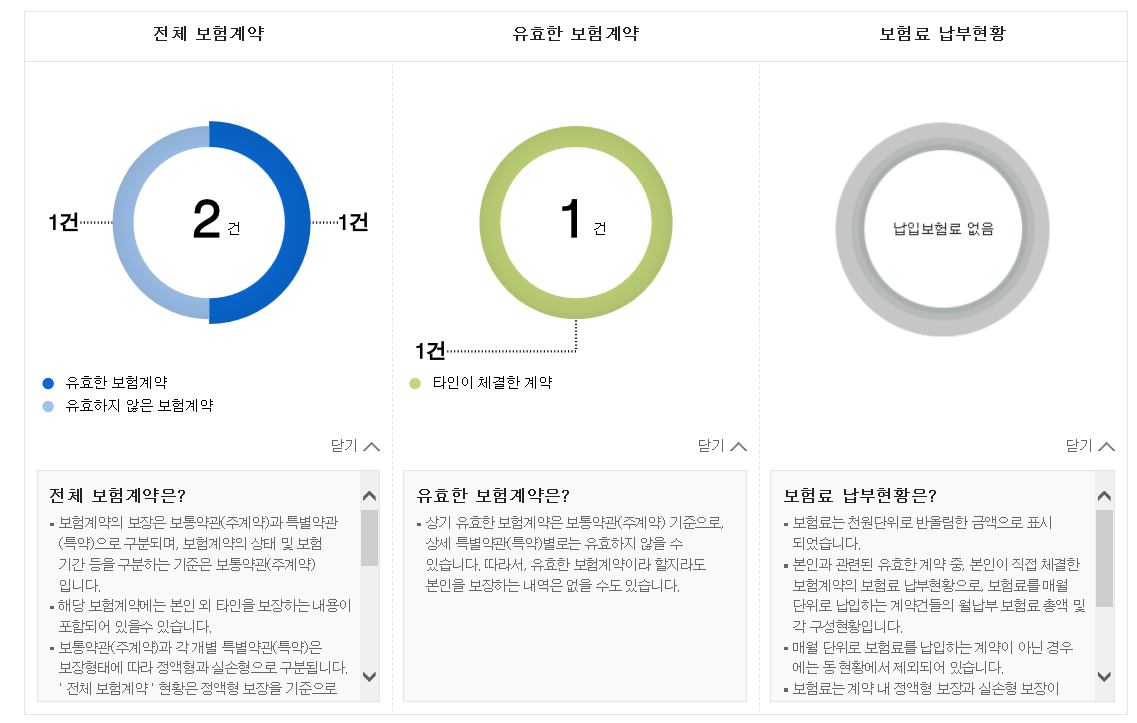

조회를 클릭하면 다음과 같이 결과화면이 나온다. 나의 경우, 엄마가 가입해둔 보험이 총 두 건 있었다.

계약 현황 이외에도 정액형보장/실손형보장 계약내용과 실손형 보장 지급내용을 조회할 수 있다.

내보험다보여를 통해 몰랐던 보험 가입내역에 대해 알 수 있었다. 하지만 정확히 어떤 질병을 보장해주는지는 나와있지 않기 때문에 가입내역을 바탕으로 직접 회사에 문의하는 절차를 거쳐야 할 것 같다.

'나누기 : 리스크 헷지 > 보험' 카테고리의 다른 글

| 자동차보험료 비교 <보험 다모아>로 캐롯손해보험 퍼마일 가입 후기 (0) | 2021.08.07 |

|---|---|

| 사회초년생 보험 가입 전에 보험증권부터 뜯어보자 (0) | 2020.09.28 |

| 사회초년생 보험 가입 전에 꼭 알아야 할 것 / 가입 순서, 꿀팁 대방출 (0) | 2020.08.27 |

| 20대 여자 어린이보험 가입 후기 / 어른이보험 (3) | 2020.03.01 |

| 어른이 보험? 만30세까지 가입 가능한 어린이 보험의 장점 (0) | 2019.08.27 |

댓글